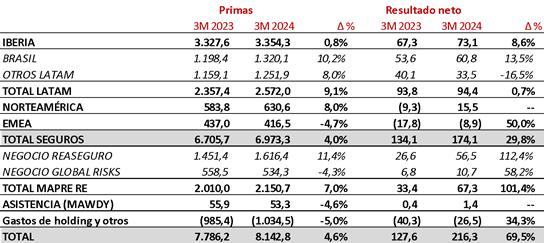

MAPFRE, la mayor multinacional aseguradora en Latinoamérica, aumentó un 0,7% el beneficio atribuido en la región en 2023 en el primer trimestre de 2024, con hasta 94,4 millones de euros. Con esto se demuestra que el negocio de LATAM sigue siendo el mayor contribuidor del grupo.

Estas cuentas consolidan la sólida evolución del negocio en la región, con unas primas de 2.500 millones, un 9,1% más que el mismo periodo del año anterior. Latinoamérica supone el 37% de las primas y el 43% del resultado operativo de MAPFRE en el mundo.

En la presentación de resultados del primer trimestre del 2024 de MAPFRE Global se resaltaron los siguientes logros:

●

BRASIL consolida un sólido crecimiento con un

beneficio neto de 61 millones (+13,5%) que refleja las mejoras en el resultado

técnico y la fuerte contribución del resultado financiero

○

En

Brasil las primas ascienden a 1.320 millones (+10,2%), y reflejan una ligera

apreciación del real brasileño (+2,6%). En moneda local, el crecimiento de las

primas alcanza el 7,3%, gracias a los Seguros Agrarios y Vida Riesgo.

○

El ratio

combinado de No Vida mejora de forma significativa hasta el 77,5% gracias a una

reducción de 5,3 puntos en el ratio de Automóviles, que alcanza el 101,3%

consecuencia de las actualizaciones de tarifas ya realizadas. El ratio

combinado de Seguros Generales presenta un excelente 69,6%, apoyado en el

negocio agrario que no se ha visto afectado por eventos relevantes.

○

El

resultado financiero de No Vida se mantiene en línea con los últimos

trimestres.

○ Por su parte, el negocio de Vida Riesgo también registra un ratio combinado sólido, situándose en el 81,6% (+3,8 p.p.).

● Continúa la fuerte aportación al resultado del

resto de países en LATAM

○ Las

primas crecen un 8%, mientras que el resultado neto se sitúa en 33,5 millones,

con contribuciones relevantes de México y Perú. La emisión en moneda local

crece destacando la evolución en Chile (13%), República Dominicana (12%) y Perú

(12%).

○ El

ratio combinado mejora hasta el 99,9% (-0,3 p.p.), con una evolución positiva

en Seguros Generales y Automóviles que compensan el comportamiento de Salud y

Accidentes.

○ El negocio

de Vida continúa contribuyendo muy positivamente y los ingresos financieros

mantienen su tendencia creciente.

○ En México,

las primas ascienden a 368 millones (+10,5%), apoyadas también por la

apreciación del peso (+8%). Tanto el ramo de Automóviles como el de Vida han

experimentado fuertes crecimientos de negocio. El ratio combinado se sitúa en

96,9% y el resultado neto alcanza los 12,3 millones.

○ En Perú

las primas alcanzan los 203 millones, con un crecimiento del 12,1%, mientras su

resultado neto se situó en 12,3 millones.

○ Los ajustes por hiperinflación, principalmente de Argentina, han tenido un impacto negativo en el resultado de 17,9 millones (8,6 millones en 2023).

●

Resultados

globales

○

Las primas avanzan un 4,6%, con un

ligero impacto positivo por los tipos de cambio (un 3,8% a tipos constantes). Este avance se

apoya en los fuertes crecimientos de Seguros Generales y Vida Riesgo, así como

en Reaseguro, líneas de negocio con mayor contribución al resultado. Autos

muestra un menor crecimiento por las medidas técnicas aplicadas en el ramo.

Vida Ahorro, aunque muestra una caída del 12% por la extraordinaria emisión de

2023, alcanza los 935 millones que duplican las primas de 2022. Por regiones,

destacan los crecimientos de IBERIA, LATAM, NORTEAMÉRICA y MAPFRE RE.

○

El resultado neto, que asciende a

216 millones, crece casi el 70% fundamentado en los siguientes hechos del

trimestre:

a) La

mejora relevante en la rentabilidad técnica de No Vida, con una reducción de

casi 3 puntos porcentuales del ratio combinado, debido tanto a acciones

técnicas de suscripción y actualización de tarifas, como a la ausencia de

eventos catastróficos relevantes (en 2023 terremoto en Turquía).

a)

La creciente contribución del

resultado financiero, que para el negocio de No Vida alcanza en el trimestre

195 millones (+30,2%).

b)

La gran estabilidad del negocio de

Vida Riesgo en IBERIA y LATAM.

c) El

efecto de los ajustes por hiperinflación, con un impacto negativo neto de 24,6

millones (10,5 millones en 2023), principalmente Argentina.

d)

Un impacto fiscal positivo de 15

millones resultante de la declaración de inconstitucionalidad parcial del Real

Decreto-Ley 3/2016 en relación con

deterioros de participadas.

○

El ratio combinado de No Vida mejora en 2,7 p.p.

y se sitúa en el 95,8% y muestra la siguiente

evolución:

a) Seguros

Generales obtiene un excelente ratio del 83,5% (-3,8 p.p.), lo que compensa la

alta siniestralidad que todavía experimentan otros ramos afectados por la

inflación.

b) Se

mejora el ratio combinado de Automóviles 1,1 p.p. hasta el 105,3%.

c) Por

su parte, el ratio combinado de Salud y Accidentes se sitúa en el 102,8% y

presenta un deterioro respecto al año anterior (+1

p.p.) motivado también por un aumento de los costes.

○

El ratio combinado de Vida Riesgo

continúa en un nivel excelente (82,9%) y el resultado financiero mantiene una

contribución relevante.

○ Los fondos propios del Grupo alcanzan los 8.067 millones y apenas varían durante el trimestre.

Información por regiones y unidades

No hay comentarios.:

Publicar un comentario